近日,在E20环境平台主办的“2025(第二十三届)水业战略论坛”上,与会专家指出,在财政压力加大的背景下,我国水务行业正经历深刻变革,存量项目盘活成为行业发展的重要趋势之一。此外,专家普遍认为,未来五到十年水务行业或将迎来并购大周期。

盘活存量成地方政府“破局”之选

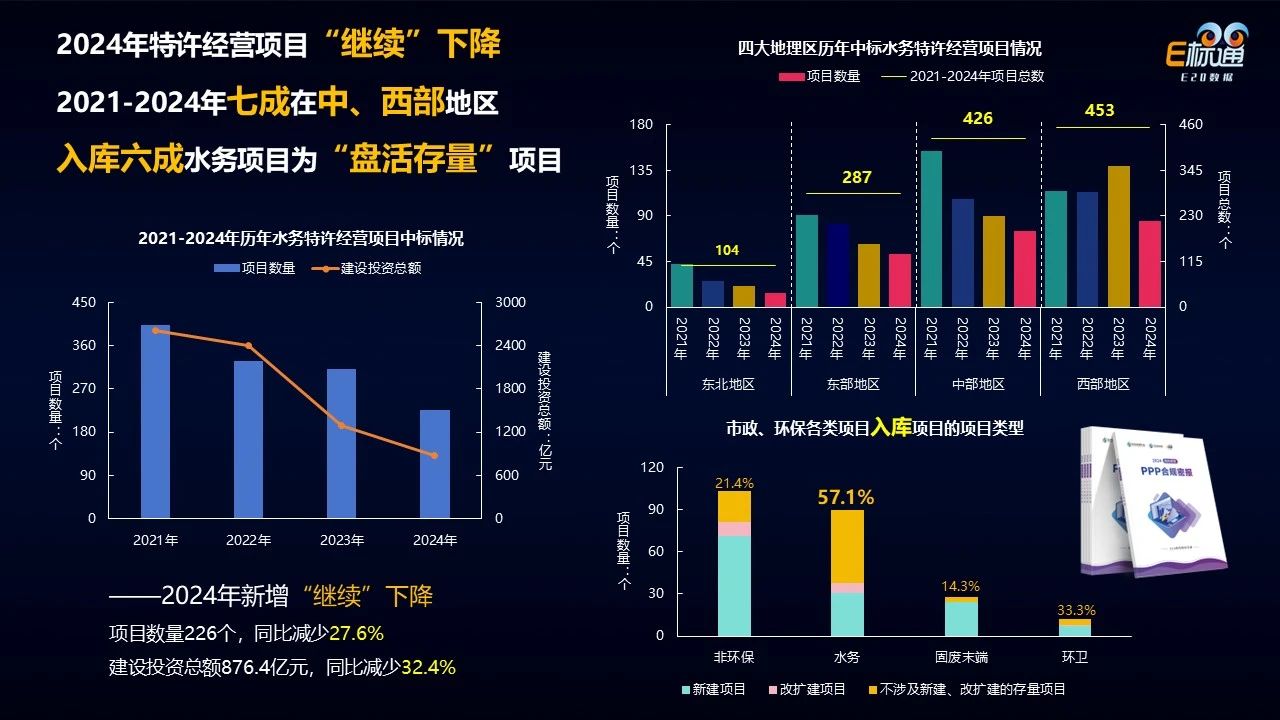

论坛发布的数据显示,2024年我国水务特许经营项目的新中标数量持续下降,且主要集中在中西部地区。E20环境平台执行合伙人、E20研究院执行院长薛涛指出,项目数量下降反映出地方政府财政紧张的现实困境。

图源E20研究院

薛涛告诉记者:“以TOT(移交—经营—移交)模式盘活存量资产,正成为地方政府缓解财政压力的重要选择。”

TOT模式通过将已建成项目的经营权有偿转让,既能盘活政府资产,又能引入专业运营力量。数据显示,2024年我国水务领域新中标特许经营项目中,盘活存量项目占比显著提升,贵州省、辽宁省等地表现尤为突出。

值得注意的是,村镇污水特许经营项目数量出现“断崖式”下降。薛涛说:“村镇层级财政更为吃紧,原来的污水处理项目的商业模式难以为继,所以在村镇层级能做的项目多是供水项目。”

据E20研究院统计,2024年,贵州省新中标村镇供排水特许经营项目数量在全国遥遥领先,且均为村镇供水项目。

行业呈现“有增有减”新局面

“水务企业正在经历战略调整期。”薛涛介绍说,“北控水务等龙头企业已开始主动退出部分项目。2024年北控水务退出134万吨/日的供排水规模。”

E20研究院认为,二十多年间,中国水务行业从市场化阶段、资本化阶段步入高质量发展的产业化阶段。中国水务行业迎来新变化,水务行业进入注重运营、整合存量、攫取优质增量的新时代,水务企业发展面临“有增有减”新局面。

“减”在目前水务行业发展背景下、水务企业收入整体放缓;“增”在伴随水务基础设施集中建设高峰已过、水务企业收入结构不断优化、确定性运营收入比重持续提升。

“减”在水务企业特许经营到期被提上日程、企业面临水厂到期困境;“增”在水务企业重视运营服务、增加研发投入、注重树立标杆项目打造公司品牌。

“减”在传统水务企业增量减少尤其明显;“增”在地方水务公司不断获得资产注入实现增量提升。

“减”在水务市场增量缓慢释放、企业新增水务规模整体趋于减少;“增”在污水资源化利用趋势下、再生水市场迎来蓬勃发展、水务企业再生水收入占比不断增加。

“减”在水务企业资产增速减缓;“增”在“按效付费”中、管网被赋予新定义、“厂网一体化”逐渐显露。

“减”在水务企业To G业务规模庞大、收益率下降、增长遇到瓶颈;“增”在水务企业To B业务未来空间大、市政水务公司纷纷探索工业水处理之路。

并购大周期或将到来

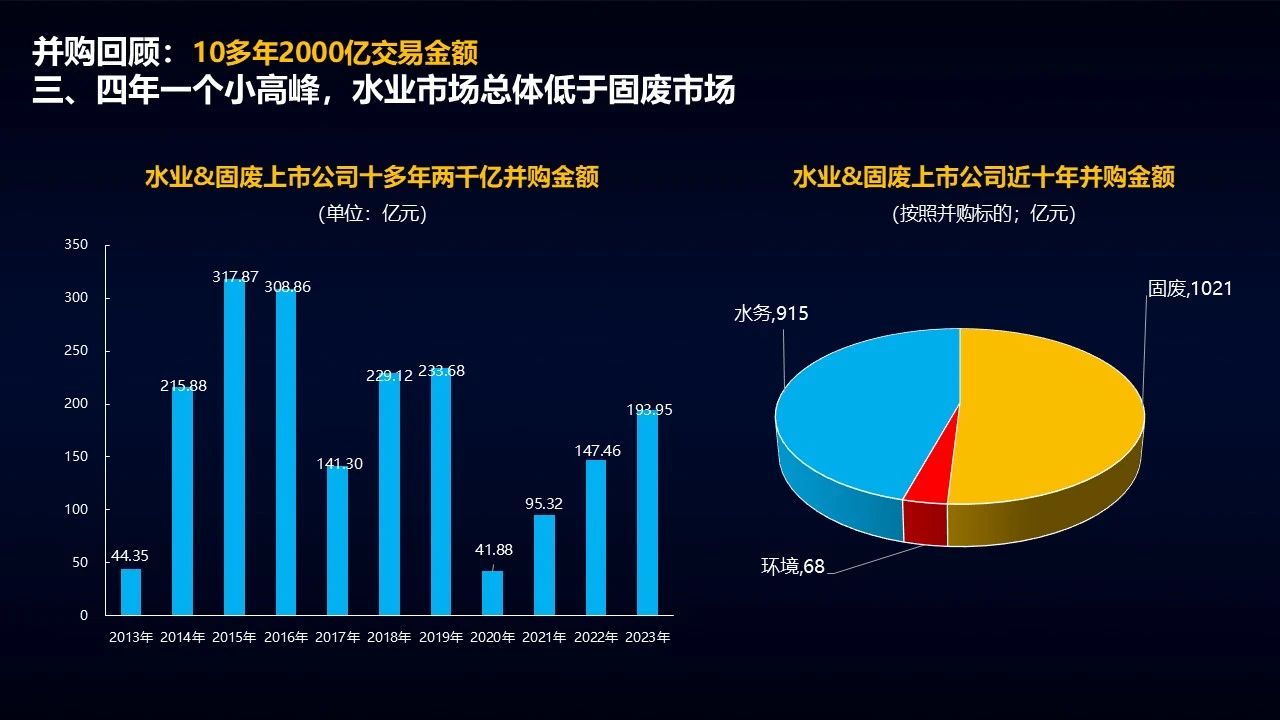

2013年—2023年,我国水业、固废两个板块的上市公司的并购交易金额大约为两千亿元(人民币)。2012—2023年,我国水业上市公司的并购交易金额约为426亿元(人民币)。

图源E20研究院

“在水业/固废上市公司中,每三四年有一个小的并购高峰,水业市场并购规模总体低于固废市场。近一两年的情况更为明显,水业上市公司并购标的数量及金额都不及固废上市公司。”薛涛说。

行业普遍认为,未来五到十年是并购大周期。不过,薛涛认为,我国水务企业相对分散,“十五五”期间,水务行业会有一定集中度,但还不会形成统一大市场。