1.简介

进行现场测量后,数据将被记录、核查、下载,输入到筛选的审计表格或模型中,并输出结果。但必须考虑结果是否有效。

任何行业的审计都需要做出一些估算。这些估计值可能是现场数据的精确度、缺失的系统数据,或是我们模型中使用的系数。估算通常包括以下部分或全部内容。

模拟判断

- 来自优秀操作者的估算

- 根据常识做出的估算

- 根据其他地方或系统记录数据做出的估算

在我们进行审计、模拟和估算过程中,必须记录所有假设和估算值及其产生原因。完成审计后,必须选择关键标准(即会造成与结果有实质不同的标准)进行核对。

2.可信度因子

可信度因子(confidence factors )可以被指定用于计量和估算数据。然后根据这些可信度因子得出一个真实结果所在的范围。可信度因子既可以是一个详细统计的计算结果,也可以建立在操作者自我感觉基础上。只要它们是为完成任务而被记录,那么两者都是有效的。

3.灵敏度分析

一旦我们决定了运算过程中的关键参数,并确定了所收集数据时估算或计量的可信度,就可以进行这些关键参数的灵敏度分析了。

一个灵敏度分析不需要复杂的程序,而是需要为每个关键参数选取最好和最坏的情况,看它对整体审计结果有什么影响。所有最好和最坏情形综合的结果是最终结果的有效范围,可用于具体任务或完成计划的成本和效益分析。

4.供水漏损经济学

4.1水价和用水量

世界各国水价变化很大,通常是下面几个方面的函数。

- 实用性

- 制水或购水成本

- 基础设施成本

- 需水程度

- 取水对环境的影响

- 社会补偿

- 政治因素

- 考虑未来需求

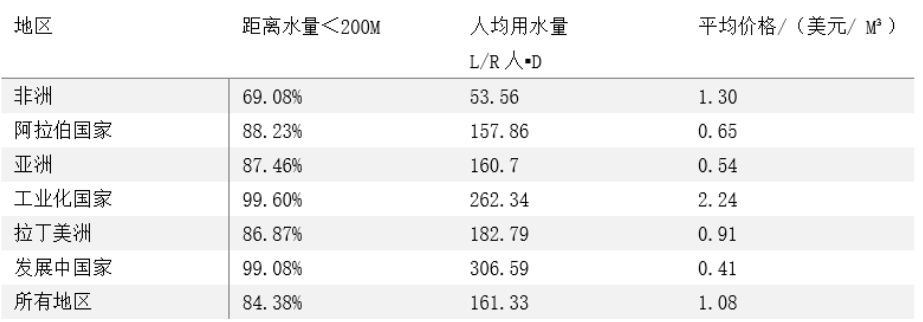

表4.1显示了世界各地的价格范围。

表1 世界各地的水价和人均用水量

由表4.1可以看到,用水指数变化也很大。用水量与上面列出的数据具有相似的变化特点。显然,水的可用性、输配水成本及需求程度影响了水价,水价又影响了任意情况下的最终成本效益分析。

4.2经济分析中的成本和效益计算

为了给出适宜的水漏损控制方法、确定水漏损控制方法实施的顺序以及供水系统水漏损控制区域的范围,我们不仅需要了解实际漏损及采取的水漏损控制方法的潜在恢复状况,还要知道它们最大的经济影响。为此我们必须考虑一系列因素,包括以下方面。

- 系统是否1年365天,1天24小时有压力。

- 系统是定时供水还是连续供水。假如是定时供水,直到定时供水情况得到解决,实际漏损量通常按水的零售价估价。

- 系统是否有充足的水源,基础设施是否能满足系统水量增长需求或是否需要新的水源。如果需要,新水源的成本是多少。

- 系统是否有可以拓展的可用水源,系统是否可以从这些水源取得更多水量而不违法或影响环境。

- 制水和售水的最低成本。(在一个供水厂的案例中,即使供水漏损减少,固定成本也会维持现状。在一个购水案例中,供水商可能拥有最少的运转资金,如果售出水量降低,则会被迫增加水的单位成本)

- 售出水的几类用户的真正出售成本。

- 污水收费的影响,是计量水的函数。

- 水漏损控制成本。

假定在所有供水环节中,一个供水系统不能1年365天,1天24小时供水(不论你相信与否,这非常普遍,而且不仅仅是发展中国家的问题),因此一些供水环节选择定时供水。在当地蓄水池需要补充时,人工操纵的定时供水开始发挥作用。这种情况有3种不利影响:

- 水质和公共健康问题

- 公众形象很糟糕

- 收入减少,维护和新建构筑物的成本增加

虽然两者都有明确的价值,但很难量化提高水质和提高公众形象的美元价值。在一些实例中,由于水质太差而夺走了很多人的生命。但是,我们可以从以下方面量化解决第三种影响的效益。

在边际成本或成本发生变化时,减少漏损量和漏损发生频率。

增加售出成本的收入。

随着漏损频率的减少,漏损维修的维护成本减少。随着开挖次数的减少,成本逐渐恢复到原来的水平。

延缓资金扩展的花费,例如新水源、处理设施、转输管道的建设等,最终满足受到定时供水影响的人群需要。

如果是一个100%供给的混合区域和部分由定时供水系统提供的混合系统,就需要进一步研究和了解对每一类型区域进行水漏损控制的实际财政效益的计算公式。

接下来的讨论将详细说明计算修复供水漏损的成本效益比时应考虑的一些事项。

4.3计算一个100%供水系统成本效益时需考虑的事项

成本与水漏损控制计算通常考虑以下几项。

工程成本,EC。

建筑成本,CC。

生产成本,PC。

增加的维护成本,IMC,用以维护新设备和软件。

减少的效益,RR(使用压力管理的案例),来自直接压力供水活动,如浇洒花园、用户端漏损等。(一些国家中这些只占很小的比例,大多数用水是商业和生活用水,虽然一些国家直接使用非常普遍,但只有一部分使用的是真正的直接压力,其他的只是充满水量,比如厕所水箱或洗衣机)

效益计算通常考虑以下几项。

当为边际成本时减少漏损的体积,RL。(边际成本是指供给小于日常运行费用的成本)

减少的维护成本,RM,来自漏损频率的减少。(通过系统各处漏损的维修成本乘以漏损减少的数量得出)可以

考虑任何时间段的效益,通常是12或24小时。

考虑到这些因素,我们可以使用以下公式得到一个100%供水地区的潜在的成本效益比:成本效益比=成本/效益。即EC+CC+PC+IMC+RR/(每月RL+每月RM)×24。

4.4考虑定时供水系统的成本效益计算

定时供水系统的成本计算通常考虑以下事项。

工程成木,EC。

建筑成本,CC。

生产成本,PC。

增加的维护成本,IMC,用以维护新设备和软件。

减少的效益,RR(当使用压力管理时),来自直接压力供水活动,如浇洒花园、用户端漏损等。

效益计算通常考虑以下事项。

当为边际成本时减少漏损的体积,RL。(边际成本是指供水费用小于日常间接费用的成本)

减少的维护成本,RM,来自漏损频率的减少。(通过系统各处漏损的维修成本乘以漏损减少的数量得出)

售出成本的增加收入,IR。(供水的日常运行费用是固定的,因此增加的效益应按照零售价计算)

延迟费用,DE,通过增加蓄水池或提高处理能力提供更多的水。(这里计算的是用贷款建设的借贷成本,乘以借贷的百分率,再乘以人口增长造成的自然需求增长之前的建设延迟时间)

考虑到这些因素,我们可以使用以下公式得到定时供水地区潜在环节的成本效益比:成本效益比=成木/效益。即EC+CC+PC+IMC+RR/T(每月RI+每月RM+每月IR+每月DE)×24]。(这个案例假设DE部分可以推迟整整24个月)

我们可以通过简单的现场和模型分析,给潜在的漏损控制划分等级,进而确定最大效益。

5.成本效益比分析表

5.1水漏损控制经济学

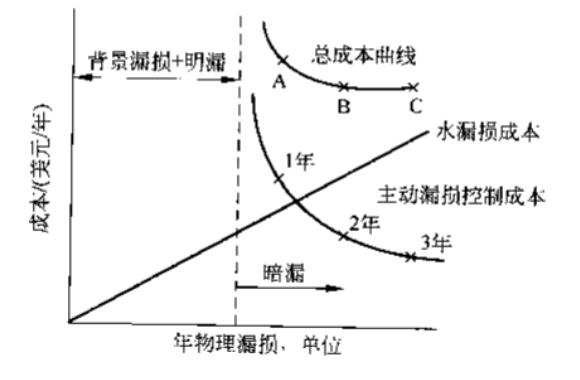

使用图表是显示成本效益选项和确定最后结果范围的一种好方法。表2所示为一个估计最佳水漏损控制频率简单图表。在此案例中,考虑了同一时间段的水漏损控制选项。显然,水漏损控制频率越高,计划投资越大,但是暗漏的持续时间会减少。在某一点上,项目花费会比效益更多,曲线会发生逆转。最佳点是总成本曲线(代表水漏损控制和漏损成本)中成本最小的那个点。

表2 漏损控制频率的简单成本-效益比

总成本方法对于一个有定期漏损探测计划的供水公司非常理想,不会造成漏损问题的累积。对于那些无定期计划的供水公司,最好在暗漏达到稳定状态之前先实施一个年计划。

对多数系统进行研究发现,在积极水漏损控制的最初几年,这一点很难做到。决定水漏损控制经济频率的两个关键参数是水的边际成本和每年新增的暗漏的平均数。

决定什么时候进行水漏损控制的有效方法不是预先设置一个可以接受的回收期,而是监控新漏损的上升率。举例来说,当所有定位的漏损被发现后就可以监测到该管段的夜晚流量趋势。供水公司确定出对整个管段进行检查和定位漏损的成本,这就是“加一些限制”或水漏损控制标准。供水公司也要确定单位漏损量的价值,可能随季节或来源而变化,抑或是不变的。然后供水公司监控增长的夜晚流量趋势,并将流量数据转化为周或月漏损量。

当漏损价值总和与水漏损控制成本相等时,这就是水漏损控制的最经济时刻。这时就可以实施水漏损控制,整个过程将会重新开始,提供漏损管理的可追踪记录。因为供水公司采用了不同的技术,如减少压力、应急控制,或用户管更换,通常能够看到新漏损上升率的明显减少。反过来又会设置一个新的水漏损控制频率。

通过连续绩效监控,注意增长率变化原因,水开发商可以很快看到哪个计划最经济,对系统最有利。

希望更加详细研究这种管理方法的读者可以参考Lambert 、Myers 和Trow所著《供水漏损管理》一书中的经济和技术论题。

校核清单

1.清楚标注每一个估测值,这样其他操作者可以明白审计中作出的假设。

2.确定所有计划成本要素。

3.确定所有计划效益要素;

- 资金的

- 软成本

- 政治的

- 社会的

- 公众健康

- 公众关注

4.开展关键要素计算的灵敏度分析。

5.使用可接受的边际成本显示结果。

8.6小结

本章讨论了需要注意的供水漏损问题、供水漏损的性质和主动漏损管理政策的要求。我们已经确定了如何进行审计来确定问题所在以及问题影响系统有效运行的程度。我们涵盖了所有现场数据收集和如何恰当储存、操作方面的内容,也讨论了在电脑模型协助下做出决策,和如何检验那些模型的灵敏度和精确性。最后介绍了成本效益计算方法,可用于不同阶段的审计和模拟。

值得一提的是,需要采用适当的绩效指标来追踪供水系统中某个环节或技术规划的绩效。